Sextidi 6 Pluviôse An CCXXXIII

Pour tous, pour absolument toutes les têtes d’œufs thatchéro-macroniennes qui nous gouvernent, il n’y a pas d’alternatives : ou bien on recule l’âge de la retraite, ou bien ou diminue les pensions. Parce que « c’est mathématique » qu’ils disent : il y aura bientôt un retraité pour un actif. Ce n’est pas supportable. Ce que personne ne dit mais que beaucoup pensent, c’est la question qui tue : avec le système actuel, ou bien on recule l’age de départ à la retraite, ou bien on a recours à une main d’oeuvre immigrée. Ca aussi « c’est mathématique ». Faut savoir ce qu’on veut.

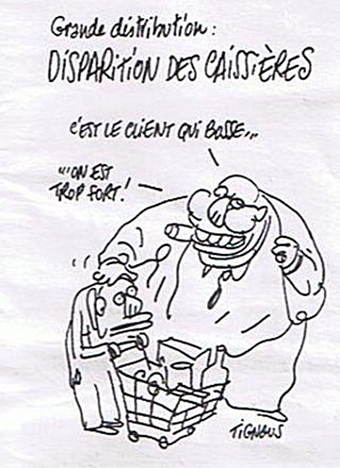

Anecdote : hier, au supermarché, comme il y avait la queue aux caisses et que je n’avais pas grand-chose, je suis passé par les caisses automatiques. Une charmante hôtesse, voyant mon attitude empruntée devant ces machines, m’a gentiment aidé. En la remerciant de sa compétence et de son sourire, je lui ai dit qu’elle aidait surtout le robot qui allait la mettre à la porte. Elle m’a dit en être consciente, que « ce n’était pas de gaîté de cœur qu’elle se prêtait à cette trahison mais, que faire ? »

Que faire ? Ben, taxer ces robots, tout simplement. La voilà l’alternative qui résoudrait le problème des retraites mais aussi celui de la Sécu et autres prestations sociales.

Les « zéconomistes distingués » haussent les épaules d’un air méprisant devant cette grossièreté dans le monde ultralibéral, en appuyant sur le retard de la France en matière de robots (3 fois moins nombreux chez nous qu’en Allemagne, 2 fois moins qu’en Italie). Ce sont des réalités : il y a moins de robots en usine en France parce qu’il n’y a plus d’usines ! (Enfin, presque plus). Innombrables sont celles qui ont été bradées à des fonds financiers voyous qui prennent la trésorerie, les brevets, le savoir-faire, les commandes puis ferment, lourdent les salariés et déménagent les machines et rouvrent en Chine, en Turquie, au mieux en Pologne, Slovaquie ou Roumanie, au pire disparaissent de la circulation en laissant le personnel sur le carreau, à la charge de la société.

Bien sûr qu’il faut taxer à un taux différentiel en fonction de leur utilité non seulement les robots des usines, mais il faut aussi et surtout faire payer toutes ces machines (caisses automatiques d’autoroute, d’hypermarché, etc.) qui prennent la place de personnes qui cotisaient, elles !

Il faut taxer ces machines mangeuses d’emplois en leur collant une taxe proche de ce qu’aurait payé une entreprise si elle utilisait les humains que les robots ont mis au chômdu… Par exemple, un robot de paiement d’autoroute doit coûter dans les 15.000 euros par an, il travaille 24 heures sur 24, n’est jamais malade, ne fait jamais grève et n’est pas syndiqué. Tandis qu’un seul agent humain coûte au moins 40.000 euros par an et qu’il en faut au moins trois pour faire le travail d’un seul robot. Les patrons n’étant ni masochistes ni philanthrope, il n’y a pas photo.

À job égal, les salariés ne sont pas compétitifs avec les machines, d’abord parce qu’ils sont moins efficaces, ensuite parce qu’ils représentent de lourdes cotisations sociales pour l’employeur. Il s’agit donc de créer une taxe pour rétablir l’équilibre afin qu’il n’y ait pas de « concurrence déloyale » entre les machines et les humains. Cette cotisation frapperait les petits ordinateurs comme les gros systèmes, lecteurs de cartes, distributeurs, robots, pompes à essence automatiques, billetteries, trieuses postales et serait une « taxe sur la capacité de production » basée sur un ratio évaluant la capacité de production d’une machine par rapport à l’homme. Serait ainsi établie une cotisation mensuelle sur tous les robots, ordinateurs et systèmes experts à un taux en fonction de leur capacité de production mesuré en équivalent-hommes qui serait la base de la taxation. Comme la puissance fiscale des véhicules est mesuré en équivalents-chevaux. Vous voyez que cette révolution a déjà eu lieu il y a longtemps…

Les gains de productivité ne profitent pas à tous. Les machines au lieu de libérer l’homme en diminuant sa charge de travail le privent parfois totalement de son emploi. La cotisation sociale sur les machines rééquilibrerait l’injuste compétition entre la machine et l’homme.

Et cette concurrence va être aussi rapide que désastreuse avec l’arrivée de l’intelligence artificielle qui est en train de lourder avocats, publicistes, voire profs, juristes, journalistes, etc.

Il y a un bon côté à ce remplacement de l’humain par la machine. Rappelons-nous que la Grèce ancienne a pu développer une des plus brillantes civilisations parce que le travail était fait par des esclaves et que les citoyens s’appropriaient le fruit de ce travail pour élaborer cette civilisation dont nous nous efforçons de demeurer les dignes descendants. A part que les esclaves étaient d’autres humains, et que toutes les guerres avaient pour but de s’approprier le maximum d’esclaves, donc de force de travail. Quant à l’abolition de l’esclavage, ce ne sont pas les belles âmes qui l’ont obtenu, mais...l’invention de la machine à vapeur, puis les autres formes de moteurs !

Avec les robots esclaves, l’obstacle moral serait levé ! À condition de ne pas laisser ce résultat aux mains cupides de quelques parasites milliardaires...(Salut Elon, salut Jeff, salut Bill, salut Mark, salut notre Bernard tricolore. « Ah ! Ça ira, ça ira, ça ira... »)

Vous avez souvent entendu parler de ça à l’Assemblée nationale ? Où dans les pseudos débats des étranges lucarnes ? Pareil chez les dirigeants syndicaux qui n’ont jamais évoqué cette piste.

Il est vrai que l’imagination leur manque cruellement…

Mondo cane…